从郁金香泡沫到比特币狂潮:历史的投机镜像

在中美达成可能结束当前贸易战的协议后,投资者转向股市,比特币表现落后。

宏观经济环境正从黄金投资转向股市。

5月12日,比特币价格达到105,720美元,创下三个多月以来的最高点,但随后未能维持其上涨势头。值得注意的是,比特币价格跌至102,000美元,而此前中美关税冲突一度缓和。这让交易员们感到困惑,为何比特币会对看似积极的进展做出负面反应。

为期90天的休战协议降低了进口关税,美国财政部长斯科特·贝森特指出,只要双方做出真诚的努力并进行建设性对话,该协议可以延长。据雅虎财经报道,讨论的议题包括“货币操纵”、“钢铁价格倾销”以及半导体出口限制。

比特币/美元(橙色)对比标准普尔 500 指数期货(红色)和黄金(蓝色)。资料来源:TradingView / Cointelegraph

比特币近期缺乏动力的部分原因在于其过去30天上涨了24%,而同期标准普尔500指数期货上涨7%,黄金价格持平。投资者认为比特币与传统市场之间不太可能出现进一步分化,尤其考虑到其与股市的30天相关性仍高达83%。

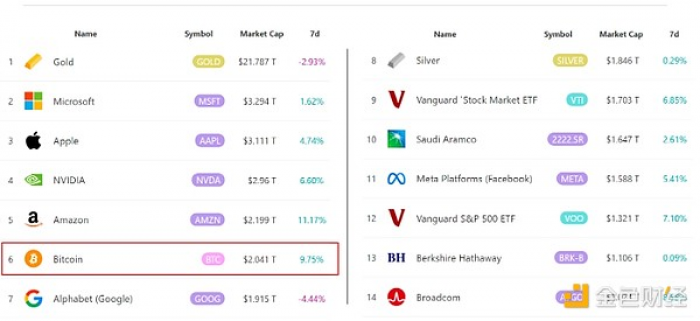

此外,比特币的市值现已超过白银和谷歌,成为全球第六大可交易资产。

全球最大的可交易资产:USD。来源:8marketcap

Strategy 在 5 月 5 日至 5 月 11 日期间又收购了 13,390 个 BTC 的消息也引发了投资者的担忧。由于贝莱德和 Strategy 共持有 119 万个 BTC,约占流通供应量的 6%,一些交易员担心 Michael Saylor 的公司对比特币价格的支撑负有主要责任。

Peter Schiff 等批评人士预测,Strategy 不断上涨的平均购买价格最终可能导致亏损,并迫使该公司出售部分持股以弥补借贷成本。然而,这种情况似乎不太可能发生,因为该公司已将其增资限额翻倍,增资额度包括 210 亿美元的股票和 210 亿美元的债务。

虽然交易员通常关注比特币特定事件,但比特币在 10.5 万美元附近走弱的最可能原因是更广泛的宏观经济状况。虽然关税暂停直接利好股市,但对比特币等稀缺资产的影响却略显负面。例如,由于避险资产需求下降,黄金价格在5月12日下跌了3.4%。

黄金/美元(左)vs 美元指数(右)。来源:TradingView / Cointelegraph

黄金通常与美元指数 (DXY) 呈现反比关系,美元指数在 5 月 12 日攀升至 30 天内的最高水平。尽管美国第一季度国内生产总值 (GDP) 下降 0.3%,3 月份待售房屋销售量环比增长 6.1%,但美元走强表明投资者信心增强。

当比特币价格接近10.5万美元时,投资者缺乏信心,至少部分原因是对稀缺资产的需求减少,因为投资者认为股市是中美贸易协议更直接的受益者。降低进口关税意味着企业收入增加,并可能提高利润率。

鉴于5月1日至5月9日期间,美国现货比特币交易所交易基金(ETF)流入了惊人的20亿美元,比特币价格跌破10万美元的可能性仍然很低。在月度上涨24%之后,对比特币的稳定需求表明,机构投资者的采用而非散户投资者的“害怕错过”(FOMO),这对比特币价格来说是一个非常积极的信号。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。